刈谷市岡崎市豊田市

不動産売却のスペシャリスト

刈谷市・岡崎市・豊田市で

相続不動産の

売却は

お任せください!

相続不動産の売却に

強い数少ない

不動産売却専門業者

相続不動産の売却に強い専門の不動産会社はかなり限られます。相続不動産の売却業務は民法の相続全般を熟知し、相続税についての深い知識と相続不動産を短期間(納税期限10ヶ月以内)の早期に高値売却できるノウハウも必須となります。相続に強い不動産会社に依頼することにより成約価格に大幅な違いがでます。相続不動産は売却するタイミングもとても重要です。相続不動産の評価特例である小規模宅地が適用されれば一定面積につき80%の減額が可能です。小規模宅地は相続人により条件が異なります。殆どのケースで相続税の申告期限までに売却してしまうと小規模宅地の特例が受けられなくなります。相続不動産を売却する際は小規模宅地など特例の要件を熟知していることが必須です。相続不動産の売却は、相続不動産の売却に強い専門の不動産会社を選定しましょう。

相続をワンストップで解決

各士業、測量会社、解体業者と密接な連携も魅力

開業以来、司法書士、弁護士、税理士、測量士、不動産鑑定士、解体業者、リフォーム工務店と密接に連携し、刈谷市、豊田市、岡崎市にて不動産売却を依頼して頂いた売主様のニーズに応えるために多数の業務を行ってきました。人との出会いが縁となり、さらに縁を呼び、現在では沢山のお仕事をさせて頂けるようになり、不動産売却には他士業様や工事業者様との連携がとても重要であることを再認識しました。不動産売却に関わる様々な問題を迅速かつスムーズに解決するには、多くの先生方、工事業者様のお力添えが必要となります。売主様のリスクヘッジや専門分野の法務相談や手続きが必要な際は、各士業の先生方、各工事業者をご紹介または連携して迅速かつスムーズに問題を解決いたします。

相続不動産の売却理由

- 刈谷市桜町の相続した土地を売却したい

- 岡崎市葵町の相続した古家を売却したい

- 豊田市逢妻町の実家を相続した

- 刈谷市御幸町の相続した一棟アパートを売却したい

- 岡崎市矢作町の土地を相続したが自分は東京にいて遠方だけど売却手続きを進められる?

- 不動産の売却は相続前と相続後でどっちが良い?

- 相続した不動産を売却した際の税金や費用は?

- 刈谷駅周辺のビルを相続した

- 刈谷市東浦町の空き家を相続した

- 刈谷市一ツ木町のアパートを相続した

- 東岡崎駅周辺の一棟マンションを相続した

- 岡崎市大樹寺町の248号線沿いの借地を相続した

- 岡崎市羽根町の駐車場を相続した

- 豊田市駅周辺の一棟ビルを相続した

- 新豊田駅周辺の実家を相続した

- 豊田市高岡町の土地を相続した

- 刈谷市神田町の駐車場を相続した

- 豊田市秋葉町の一棟ビルを相続した

- 岡崎市宇頭町の実家を相続した

- 豊田市池田町の古家を相続した

不動産の相続は相続税対策になる

相続財産として現金や有価証券を相続される場合、時価での課税対象となり相続税がかなり高くなってしまいます。ですが相続財産として不動産を相続した場合、不動産価値は時価ではなく相続を開始した時の状況により固定資産税評価額や路線価などから算出された評価にて課税されます。宅地は路線価を基に評価し、建物は固定資産税評価額で評価します。不動産を相続する際、市場価格の変動など様々な状況が考慮され条件に当てはまれば相続税の負担軽減措置や特例を受けることができ、不動産を相続する方が現金や有価証券を相続するよりも相続税の負担を軽減できる可能性が高いです。

不動産相続時の注意点

相続不動産の売却には、遺産分割協議や相続登記など行うべき手続きが多々あります。特に法定相続人が複数いる際は、時が経てば経つほど他の相続人とお会いし相続の話をすることも交渉することも難しくなってしまい相続人全員が集まれる機会も限られるため、なるべく早い段階から各種手続きを行うこと、または事前に準備しておくことがとても重要です。さらに不動産以外にも住宅ローン・カーローン・カーリース・クレジットやカードローンなど借金によるマイナスの相続財産がある場合は注意が必要です。安易に相続する予定の不動産を売却してしまえば相続を単純承認したことになり、債務「借金」などマイナスの財産まで相続することになってしまいます。一度単純承認したあとに相続放棄はできませんので事前に負の財産も含め必ず把握しておきましょう。

相続手続きの流れ

STEP

01相続の発生

被相続人が亡くなったら、7日以内に死亡診断書と死亡届を役所に提出します。

STEP

02遺言書の確認

被相続人の遺言書の有無によって、その後の手続きが大きく変わります。

公正証書遺言を作成していた場合には、公証役場にある「公正証書遺言検索システム」で探すことが可能です。

遺言書の有無は必ず確認しましょう。

STEP

03相続人の確定

遺言書がある場合は遺言の内容に沿って相続の手続きを進めます。

遺言書がない場合には、誰が相続人となるのかを調べ確定します。

STEP

04相続財産の確定

法定相続人が確定したら、相続財産を調べます。相続財産には不動産だけとは限りません。預貯金、不動産、株式などの有価証券、ゴルフ会員権、宝石、貴金属などを含みます。

さらに、住宅ローン、カーローン、カーリース、カードローンなどの借金、未払いの税金などマイナスの財産も含みます。プラスの財産からマイナスの財産と葬儀費用を引いた金額に「相続税」がかかります。

STEP

05遺産分割協議

財産の権利がある相続人が集まり、誰がどのように相続するのかという協議を行います。これを「遺産分割協議」といいます。必ず相続人全員で協議の上、全員の合意が必要です。

その結果をもちいて「遺産分割協議書」を作成します。

※遺産分割協議書作成時の注意点

- 遺産分割協議が済んだらなるべく早く作成する。

- 決まった書式はなく、手書き・パソコンどちらでもよい。

- 亡くなった方の情報と相続人全員の名前を記載する。

- 誰がどの遺産を相続するのかを明確に記載する。

- 相続人それぞれが1通ずつ保管するため相続人分作成する。

遺産の金額が、相続税の基礎控除額(3,000万円+600万円×法定相続人の数)を超えると相続税が発生します。遺産分割の内容により相続税額が変わる可能性がありますので、慎重な判断が求められます。

STEP

06相続登記

被相続人が亡くなり、相続が発生したときに被相続人が所有していた建物や土地などの不動産の名義変更手続きを行います。相続登記に期限や罰則はありません。

ただし相続登記を完了しておかないと相続人間でトラブルになる可能性が非常に高いです。早めに相続登記することをおすすめします。

無料で査定いたします

超速買取高額買取秘密厳守

愛知不動産売却センター

052-380-4206

タッチして今すぐお電話!

相続税申告をしなかった場合

相続税は、相続の開始を知った日の翌日から10ヶ月以内に申告しなければなりません。仮に申告しない場合は無申告加算税・延滞税・重加算税などを支払う義務が生じます。相続税納付の対象で「相続税が高額過ぎて支払えない」というケースでは、相続放棄をして不動産を売却し有効活用することも選択肢の一つです。当社 ではお客様が相続税の対象かどうか?の判断、相続税計算、相続放棄する際の活用方法のアドバイスなどトータルでサポート可能です。

配偶者居住権とは?

民法大改正により2020年4月1日以後に相続が発生した際、被相続人の配偶者に「配偶者居住権」という権利が認められるようになりました。配偶者居住権とは、残された配偶者が被相続人が亡くなった時点で住んでいた建物を一定の期間または配偶者が亡くなるまでの期間を無償で使用し住み続けることができる権利です。これによりその宅地建物を、その家に住む権利「配偶者居住権」と、その家を所有する権利「所有権」とに分け、住む権利だけを配偶者に与えることができます。さらに家と宅地の評価額を「配偶者居住権」と「所有権」とに分けることで配偶者の住まいに対する相続金額は低く抑えられるので生活費としての現金や預金など他の遺産の相続がしやすくなります。

配偶者居住権を設定

被相続人が遺言書などで配偶者に取得させることを記しておくか相続人同士の遺産分割協議で決めることもできます。その後、配偶者居住権の登記をすれば手続きは完了です。住み続ける期間を「終身」とすると権利は配偶者が亡くなるまで続きます。

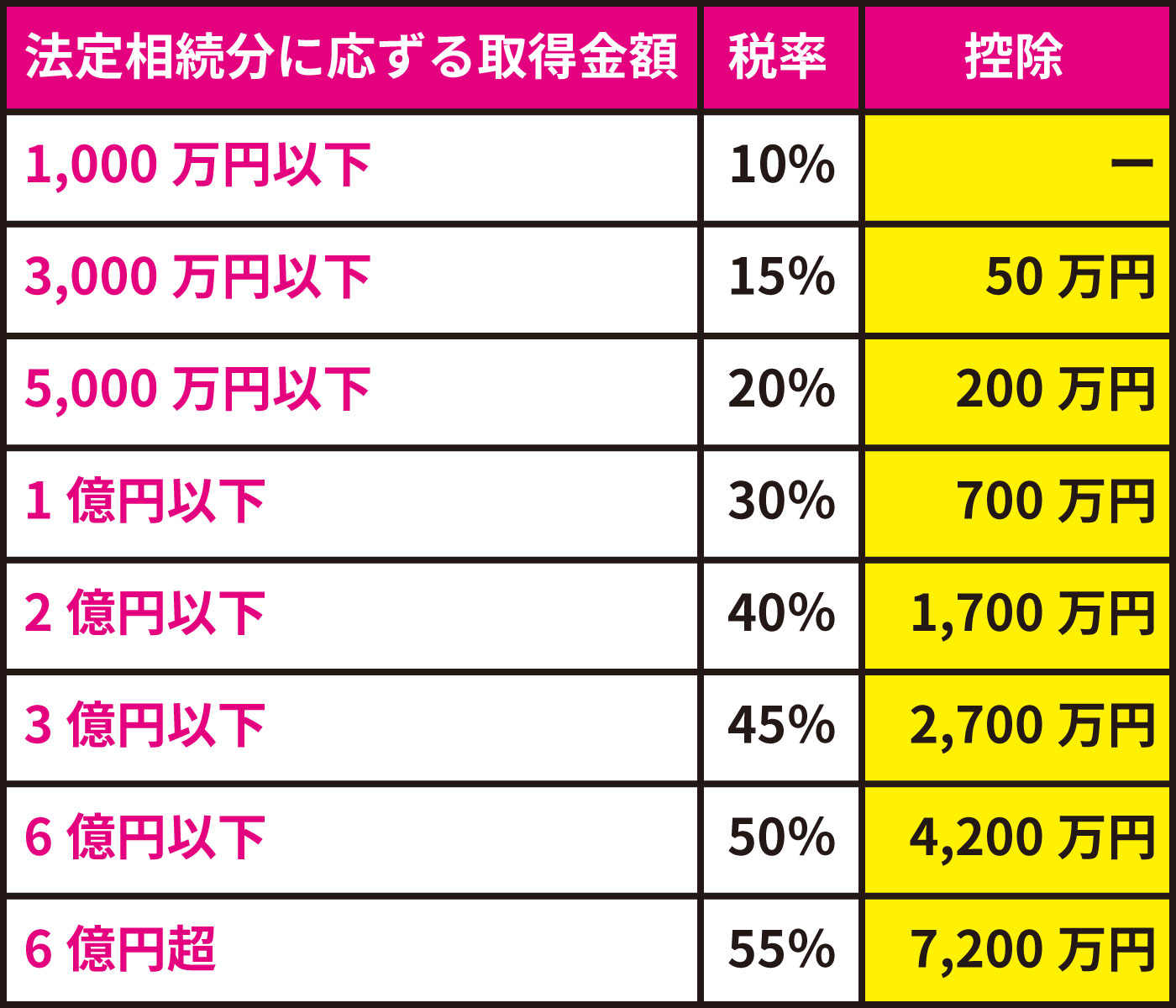

相続税の計算

1.すべての遺産額を足し合わせて、遺産総額を求める

2.遺産総額から借入金や葬儀費用を引く

3.基礎控除額を引く

4.法定相続人ごとに相続税額を求める

5.利用できる控除額を引く

※相続財産が基礎控除額以下の場合、相続税は非課税になります。

相続税の計算式(一例)

法定相続人 配偶者 子供2名

遺産総額8,000万円

- 基礎控除額

- 3000万円+3(法定相続人の人数)×600万円=4,800万円(基礎控除額)

- 課税遺産総額を計算

-

相続税は、基礎控除額を超えた部分にのみかかります。その対象となる課税遺産総額を計算します。

8,000万円(遺産総額)-4,800万円(基礎控除額)=3,200万円(課税遺産総額)

課税資産総額が3,200万円

法定相続人が配偶者と子2人

【課税価格】

配偶者3,200万円×2分の1=1,600万円

子①・3,200万円×4分の1=800万円

子②・3,200万円×4分の1=800万円

【相続税】

配偶者・1,100万円×15%-50万円=190万円が相続税

子ども・800万円×10%-0=80万円が相続税

子ども・800万円×10%-0=80万円が相続税となります。

事前に相続税対策をしておくことが大切

相続税は被相続人が亡くなった瞬間から発生します。被相続人がご健在のうちは気にも留めない方もいますが無関心は危険です。いつかは必ず払わなくてはいけなくなることを頭に入れ、事前準備をしておくことがとても重要です。

例えば被相続人である父が急死し事前に準備をしていなかった場合、相続税が余りにも高額で納められるような金額ではなかった…という事態になりかねません。余分な税金を納めなくて済むように事前に相続税対策を意識して専門家に相談しておく事が重要です。

相続税がかからないケース

遺産総額が基礎控除額以下の場合は相続税はかかりません。さらに遺産の金額が基礎控除を超えてしまっても配偶者は「配偶者控除」を適用すれば、配偶者の相続する財産が1.6億円以下まで相続税がかかりません。よほどの富裕層でもない限り相続税の配偶者控除により配偶者の相続税は非課税となるケースが殆どです。

●相続税の配偶者控除の適用条件

①法律上の婚姻関係にある配偶者

②相続税申告書を税務署に提出すること

③遺産分割が確定していること

相続税は今後も負担増加傾向

近年、相続時にご家族や親族間でのトラブルが多発しています。トラブルを起こさぬようしっかりと話し合いをしておくべきで控除制度についても必ず把握しておくべきです。法人税、所得税、消費税に比べ相続税は税収が見込め、近年高齢化に伴い今後も負担増加が予想されます。そのような状況下でのんびり構えていてはいけません。必ず事前に準備しておきましょう。